敬告:写作本报告时,本人不持有国电南瑞股票,也不通过任何方式做多或做空该等股票。这一事实会对本文的中立性产生影响。

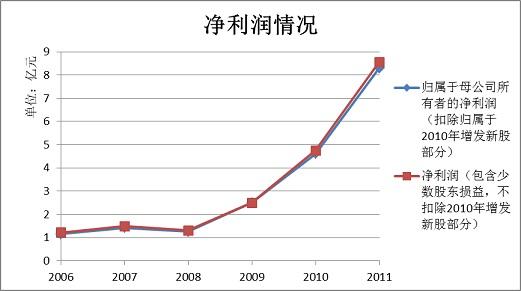

国电南瑞(代码:600406)是最近几年的一只大牛股:用前复权法计算,股价从2008年底的3.26元涨到2011年底的20.73元,涨幅高达535.9%,而股价的上涨是由净利润的增长带动的。下图显示的是最近几年该公司净利润的情况,从图中可以看出,国电南瑞的净利润是从2008年底之后开始爆发式增长的。2008年年报显示,该公司净利润仅1.31亿元;而在2011年,该公司的净利润已达8.56亿元,增长553.4%。使这样好的利润增长,以及由此带来的股价上涨,使人不免想要研究一番该公司的利润增长的来源。

营收、利润皆快速增长

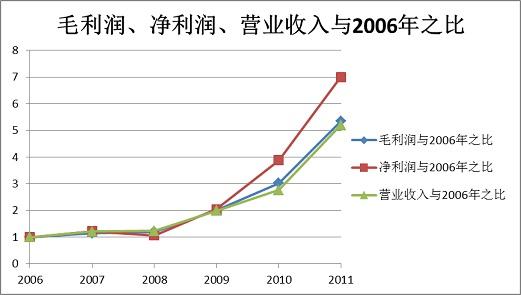

从利润表看起。下图显示了以2006年为基准,随后数年该公司的毛利润、净利润与营业收入相对基准年的倍数。

从每年的毛利润、净利润、营业收入与2006年时各项数字之比的图中可以看出,毛利润率与营业收入的增长速度基本相当,而净利润的增长幅度则大大快于营业收入的增长速度,特别是2008年之后的趋势更加明显。2011年底较2006年相比较,营业收入是5.19倍,毛利润是5.35倍,而净利润则是7.00倍。由此可见,营业收入增长是净利润大增的主要原因,而且净利润的增速更快。

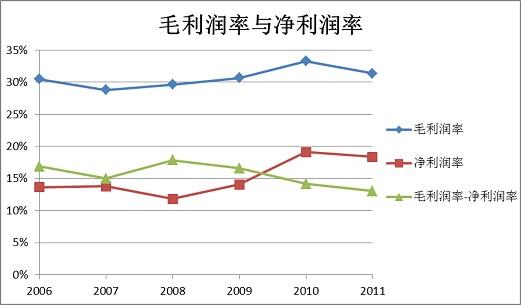

再看看毛利润率和净利润率历年来的变化。

从2006年至2011年,毛利润率始终在30%附近波动,而净利润率出现了明显的增长,特别是从2008年之后,净利润率从2008年的11.80%增长到2011年的18.37%,这样毛利润率与净利润率之差也大幅下降,意味着各项费用率大幅下降,这也贡献了很大一块利润。

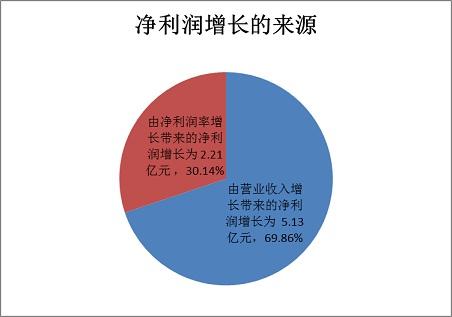

假如2011年的净利润率与2006年一样,那么2011年的净利润就是6.35亿元,较2006年增长5.13亿元;而实际上2011年的净利润为8.56亿元,较2006年增长7.34亿元。这样,7.34亿元比5.13亿元多出的2.21亿元,就是净利润率增长带来的净利润增长,而那5.13亿元则是营业收入增长带来的净利润增长。

由此,可以分两块来讨论:一块是净利润率增长的原因;另一块则是营业收入增长的原因。

净利润率增长的原因

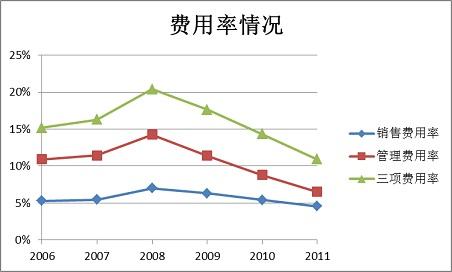

上面的分析中已经看到,毛利润率基本维持在30%上下小幅波动,而净利润率却大大增长了,这可能主要源于两种原因,一是费用的下降,二是营业外利润增加。由于该公司的营业外利润的增速慢于其毛利润的增速,这样一来,费用的下降就成为了净利润增长的主要原因。

由于财务费用数量较少,这样管理费用和销售费用就是三项费用中的主导。注意到2008年之后,管理费用和销售费用率大幅下降,使得三项费用率从2008年的20.38%下降到2011年的10.92%,下降了接近一半,费用的减少自然带来利润的增加。但是,由于2010年以前的财务报表附注中都没有管理费用和销售费用的明细,这样无法确定哪些项目的费用率的降低是费用整体降低的主要原因。但本人猜测,主要可能有两方面的原因:

一是国电南瑞公司成为国家电网的电网调度自动化业务的载体,国家电网不在国电南瑞之外新增同类业务,同时还注入与之同类的资产到该公司,因此该公司所遇到的竞争程度大大降低,这样不必花更多的各种招待费、办公费、差旅费等费用去争取订单;

二是随着规模的扩大,职工的薪酬占营业收入的比重也降低了,也就是发同样的工资创造的收入增加了。虽然利润表的附注中没有细节,但现金流量表中有“支付给职工以及为职工支付的现金”,可以作为旁证。该项与营业收入之比从2008年的17.60%下降到2011年的10.92%。

营业收入增长的原因

注意到2010年8月19日,国电南瑞公司发布了一份公告《关于解决同业竞争、减少关联交易问题有关事项的公告》,主要内容是国家电网对国电南瑞的承诺:

“国网公司确定将国电南瑞作为国网公司电网调度自动化业务的载体,不在国电南瑞之外新增同类业务。国网公司将在3年内完成与国电南瑞存在同业竞争的电网调度自动化业务的技术整合、业务梳理等工作;在5年内通过资产和业务重组等方式进行重组整合,消除与国电南瑞的同业竞争。

国网公司将对国电南瑞和国网公司下属与国电南瑞存在同业竞争的上市公司的业务、资产、人员进行梳理,在3年内通过资产重组、股权并购、业务调整等符合法律法规、上市公司及双方股东利益的方式进行重组整合,将存在同业竞争的业务纳入同一上市平台,消除与国电南瑞的同业竞争。”

(详见公告)

注意最近几年公告中体现的主要收购或资产注入情况(日期皆为股东大会审议通过日):

l 2007年6月19日:收购南瑞集团拥有的农电自动化业务资产(及相关负债),交易价格1.1051亿元(收购前,2006年净利润0.1909亿元,相当于市盈率5.79倍;2005年0.1771亿元,2004年0.1651亿元);

l 2008年11月11日:控股子公司国电南瑞(北京)控制系统有限公司、南京中德保护控制系统有限公司减资。二者净资产评估值分别为0.11亿元、1.57亿元。减资前,对上述二者持股比例为62%、63%;减资后则均为100%。前者2008年1-8月净利润为-0.0313亿元,2007年0.063亿元;后者2008年1-8月净利润为0.0972亿元,2007年0.1713亿元。

l 2009年7月31日:收购南瑞集团城乡电网自动化、电气控制及成套设备加工业务相关资产(含负债),交易价格4.0261亿元(收购前,2009年1-3月净利润0.1370亿元;2008年0.7038亿元,相当于市盈率5.72倍);

l 2011年8月24日:以4.01亿元、0.74亿元的价格成功受让继远电网公司100%股权、中天电子公司100%股权(收购前,前者2010年净利润0.2916亿元,后者0.1212亿元,相当于市盈率13.75倍、6.11倍)。

上述这些交易主要旨在解决或减少上市公司国电南瑞与国家电网旗下诸多公司的同业竞争或关联交易。这些收购通常以5-6倍市盈率进行,应该算是比较合理或偏低的价位,由此自然带来了营业收入的增长。而从股市的角度看,股价长期在20倍以上市盈率波动,以5-6倍的市盈率收购新资产意味着这些举动将明显提高利润,进而提高股价估值水平。

除了收购国家电网的资产之外,营业收入的增长原因还与2008年之后的“四万亿”经济刺激政策有关。

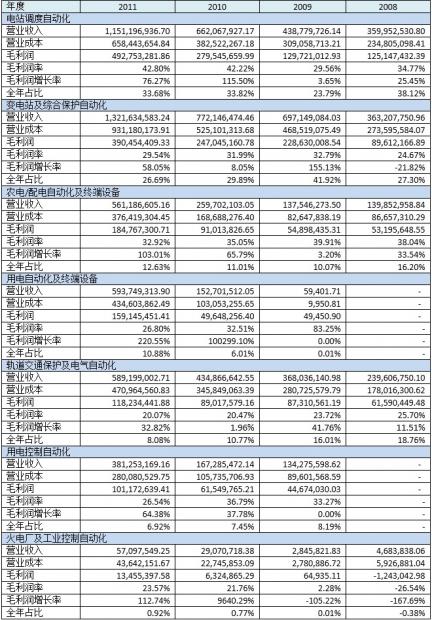

根据财报附注中披露的按产品分的各项业务的营业收入和营业成本,制作了下表:

从表中可以看出,各产品毛利润率相对稳定,营业收入的增长一方面来自老业务的扩展,另一方面来自新注入的资产。

总之,有一个好老爸,当好“富二代”,成为“高富帅”,这可以概括该公司的成长模式。

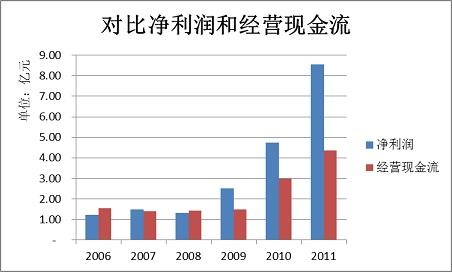

对比净利润和经营活动产生的现金流量净额

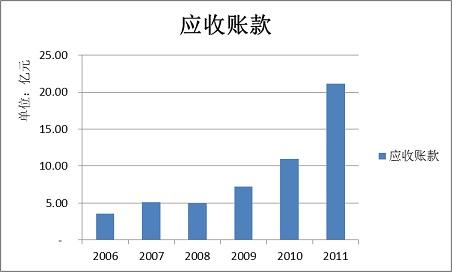

此项考察净利润的含金量。2009年以来,净利润就大大超过了经营现金流。为此继续查看应收账款:

显然应收账款的增长速度很快。虽然与公司的营收增速相当,账龄中一年以下的为主,且对象主要是国家电网关联的企业,信用程度较高,但也应该提防经济不景气时应收款变坏账的风险。

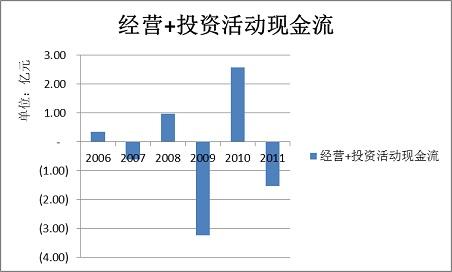

经营+投资活动现金流

此项反应的是经营活动获得的现金是否足够投资的需要。如果长期且显著地不足够,则公司可能会再融资,从而摊薄股东权益。就国电南瑞来说,此项波动较大,但整体看,经营活动获得的现金还是足够投资活动所用的。

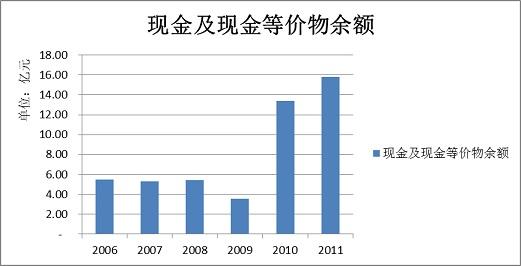

现金及现金等价物余额

此项主要考察公司的现金存量,目的是预估公司是否可能于近期再融资,或者并购其他公司。

2010年国电南瑞定向增发融资7.6亿元之后,手头上现金比较充裕,不需要再融资,甚至这些资金很可能会用于未来受让国家电网的资产注入。

对2012年的预期

国电南瑞公司的年报中有对来年计划签订合同、计划营业收入以及计划归属于母公司股东的净利润的说明,由此制作了下表,单位是亿元:

一方面,公司董事会在年报中给出新一年的签订合同、营业收入和净利润的计划,对投资者来说挺好的,省下很多麻烦,投资者对新一年稍微有底一点了。

另一方面,该公司某一年的签订合同数和下一年的营业收入非常接近,在图中用颜色标注出来了。由此规律,可以做出粗略的估计。

从计划净利润角度考虑:对于2012年的估计,公司计划的净利润为11.12亿元,较2011年增长约30%。2012年5月15日收盘时公司的总市值是334.5亿元,那么其动态市盈率约为30倍。但是,今年的经济形势也不乐观,虽然比2008年强,但也存在净利润达不到预期的可能性。2008年净利润低于预期22%,且比2007年还低12%,那么2012年最糟糕会到什么程度呢?实际上,公司可能也预计到今年的困难程度,计划净利润增长率低于2011年,但与2010年和2009年类似。2010年和2009年是大幅超预期了,但2012年会如此吗?还是需要保守一些估计,宁可多留一些安全边际,可以估计2012年净利润在计划的-10%~+20%之间,即10~13.3亿元之间。

从签订合同数考虑:2011年签订合同72.2亿元,假设2012年营业收入也是72.2亿元,那么再假设净利润率维持18.3%不变(前面已经指出净利润率提升空间不大),那么其净利润为13.2亿元。

综合上述两方面的因素,本人预估该公司2012年的净利润应该不会超过13亿元(较2011年增长52%),但也不低于10亿元(较2011年增长17%)。这样,按当前股价计,其动态市盈率为25.7~33.5倍,这说明,市场先生对它的预期应该比本人的预测要乐观。

更远的猜测

既然已经认为净利润率已经难以提高,那么未来的净利润增长显然来自:签订合同的提升;资产注入。

2012年计划签订合同88亿元,较2011年增长22%,假定2013年的营收也是88亿,净利润率18.3%,则净利润为16.1亿元,这样未来两年的年复合增长率为37%,增速不错,但显著性地低于2009至2011年。且按16.1亿元计,当前的市盈率也有21倍,并不低。再推测2014年的净利润则近乎盲人摸象,无必要计算下去。

对于资产注入,前面已经提到,2010年时国家电网承诺3年内注入同业竞争的资产,5年内消除同业竞争。按照这种说法,从现在算起的1年3个月时间里,同业竞争的资产就该注入了。但究竟还剩多少没有注入的同业竞争资产,本人受环境所限无法调研,只可密切关注公司的公告。

对于2010年定向增发的项目逐渐完成可能增加的利润,预期还有2-3亿元,但可能已经被董事会算在计划净利润里了。

我急需一份在深圳的工作!金融或IT方面均可。如果您是用人单位、或您有招聘方面的资讯,请与我联系。简历在此,电子邮箱在此。在此万分感谢各位!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}