2018年国内医药行业概况

由于IQVIA陆续发布了2018年国内医药市场的部分数据,因此先简要回顾一下2018年国内的行业状态。

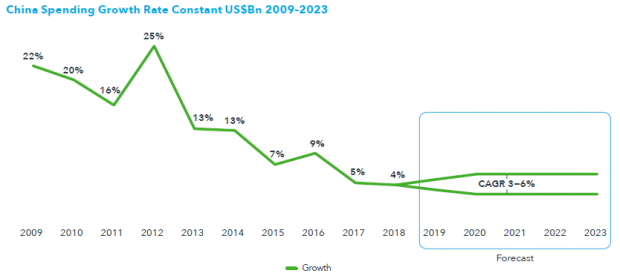

2017年后国内医药行业的整体增长速度已下一台阶,从2015年以前的双位数增长下降到仅有低个位数增长。IQVIA预测2019年至2023年,其增速仍将维持低个位数增长。

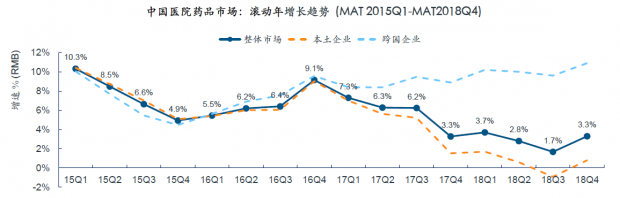

2015年起,跨国企业与本土企业的结构性差异显著:在整体市场增速下台阶的趋势里,跨国企业的增长反而加速,与之对应的则是本土企业陷入泥潭,甚至在2018年第三季度出现了负增长。

在最具代表性的百床及以上的大医院市场的前20大药企中,跨国药企占据8席,除诺华外的7家外企的增速均高于行业整体增速,而国内药企中甚至有4家出现了负增长。

由于各家外企2019年二季报均已披露,我们摘录了2018年前20大药企中的8家外企的财报、业绩展示材料、财报交流会记录中关于中国区销售情况的描述,供大家参考。

辉瑞

在中国,辉瑞2019年二季度的表现是冰火两重天。其成熟药部门普强(Upjohn)下滑了20%之多。财报交流会中,辉瑞高管表示,主要原因是2019年3月份起,4+7集采结果开始实施。而上半年增长13%,因此,该部门一季度有着非常高速的增长。辉瑞预计,Upjohn全年仅有中低个位数增长。

最近,Upjohn与Mylan的合并计划已经披露,未来Upjohn将不再属于辉瑞,因此,国内大医院市场中的第一大药企将不再属于辉瑞。

继续留在辉瑞体内的生物制药部门在中国表现良好,二季度收入增长26%。哌柏西利、阿哌沙班、托法替布等品种增长良好。

辉瑞预计,未来数年内将有19个新药在中国陆续上市。

阿斯利康

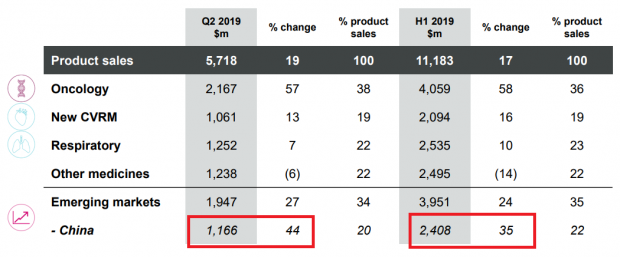

阿斯利康在中国的表现活跃。2019年二季度收入达11.66亿美元,增速高达44%;上半年收入达24.08亿美元,增速高达35%。

阿斯利康在中国的增长最快的治疗领域是肿瘤和CVRM(心血管、肾脏和代谢疾病)。2019年上半年,恒定汇率下,前者增长68%至6.35亿美元,后者增长83%至2.18亿美元。

阿斯利康在财报中特别指出,新兴市场中,上半年奥希替尼增长121%(以恒定汇率)至3.29亿美元,其中来自中国的增长显著。

其他在中国增速快的药品还包括达格列净、信必可都保、普米克令舒、艾司奥美拉唑、美托洛尔等品种。

赛诺菲

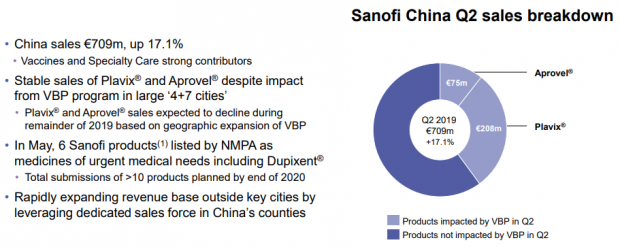

赛诺菲2019年二季度在中国的销售收入达7.09亿欧元,增长17.1%。其中疫苗和专科药物贡献了强劲的增长。不过,由于氯吡格雷和厄贝沙坦为4+7集采品种,且赛诺菲均未能中报,而这两个品种销售额合计达2.83亿欧元,占季度销售额的39.9%,因此未来的收入增速可能下降。

此前的2019年一季报中,赛诺菲披露其中国区销售额为7.98亿欧元,同比增长22.3%。

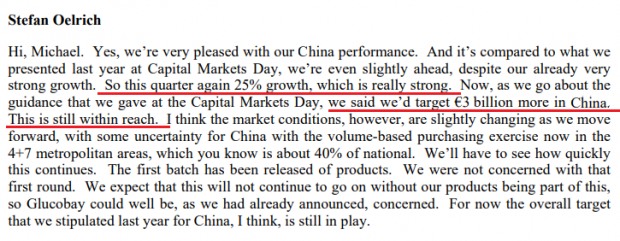

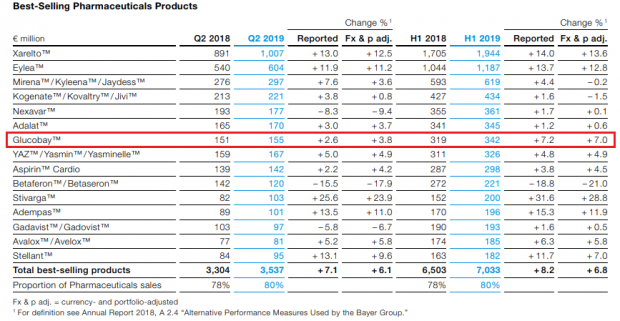

拜耳

拜耳的业务较为庞杂,包括农作物科学、制药、消费者健康、动物保健等,在这里仅关注其制药业务在华表现。

在二季度报告后的投资者交流电话会议中,拜耳的高管指出,其制药业务2019年二季度在中国的增长达25%,非常强劲。但这次电话会议拜耳没有披露具体的销售额。此前一季报的电话会议中则披露了中国区销售额为7.76亿欧元,增长24%。一季报中亚太区的销售额为15.29亿欧元,由此计算中国区占比是50.75%;二季度亚太区是14.99亿欧元。另外,此前公司提到2022年中国区销售额目标是30亿欧元,本次电话会议中其高管则向投资者表示,目前中国区的状态仍处在该计划的范围内。

不过值得注意的是,其阿卡波糖在二季度仅增长3.8%(调整汇率后),而该品种绝大部分销售额来自中国。由此推测,利伐沙班、索拉非尼、瑞戈非尼、阿柏西普等品种应贡献了二季度25%增长中的大部分。

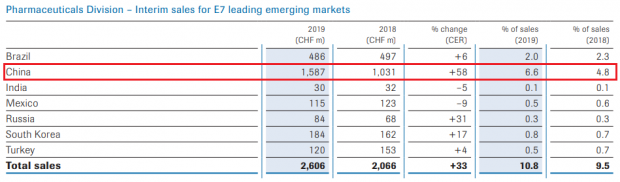

罗氏

罗氏拥有制药和器械两大业务,在这里仅关注其制药业务。

罗氏的制药部分2019年上半年在中国的销售收入达15.87亿瑞士法郎,以恒定汇率计,增长高达58%。不过罗氏并未单独披露中国区二季度的收入及增速,但一季度则是增长63%。

罗氏提到,2019年上半年,其贝伐珠单抗在中国增长61%、利妥昔单抗增长21%、曲妥珠单抗增长144%,但未披露具体金额。这些品种的高速增长体现了降价进医保后,国内需求的爆发释放。不过,这些品种的生物类似物在国内或已经获批上市、或即将获批上市,因此罗氏将遇到一些挑战。

诺华

诺华披露的信息较少,仅在二季报中提到,新兴成长市场的增速为10%(以恒定汇率),由中国的双位数增长所驱动。

此前的一季报中,该公司提到,新兴成长市场的收入增速为12%(以恒定汇率),由中国双位数的增长率所驱动。

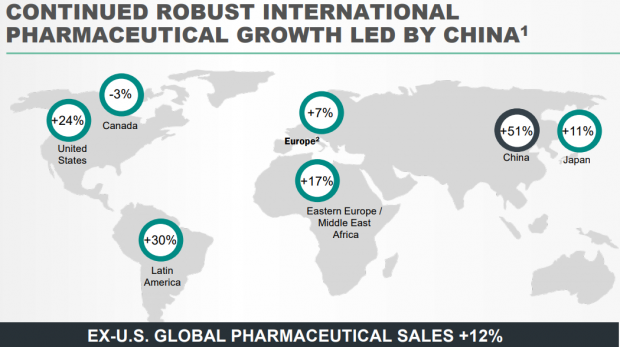

默沙东

默沙东的制药业务2019年二季度中国区收入达7.45亿美元,增长51%(以恒定汇率)。

公司在财报中表示,其增长主要来自肿瘤药物及疫苗。而电话会议中,公司高管进一步表示,这一增长主要来自奥拉帕利、仑伐替尼、帕博利珠单抗、加卫苗。同时西格列汀也已进入医保目录。

一季报中显示,其中国区的收入达7.25亿美元,增速高达67%(以恒定汇率)。

诺和诺德

等待8月9日披露二季报。

小结

下表列示了各跨国药企中国区二季度的收入增长速度:

|

企业或企业的制药业务部门 |

2019年二季度中国区收入增速 |

|

辉瑞:生物制药部门 |

26% |

|

辉瑞:成熟药部门(Upjohn) |

-20% |

|

阿斯利康 |

44% |

|

赛诺菲 |

17.1% |

|

拜耳:制药业务 |

25% |

|

罗氏:制药部门 |

55%(估计) |

|

诺华 |

12%(估计) |

|

默沙东 |

51% |

|

诺和诺德 |

等待二季报 |

总体看,外企在中国的制药业务仍然持续高速增长,不过,部分药企或其业务部门的增速较慢,甚至出现了下滑。

2019年二季度、乃至2017年以来,各国内外企业或其制药业务的表现充分体现了中国市场的特点:仅有能解决未满足的临床需求的药企能获得高速增长。

国内解决未满足的临床需求的药品可以分为两类:一是治疗此前无法治疗的疾病的新药;二是降价从而惠及此前无力支付的患者的老药(无论是原研药还是仿制药)。国家医保局成立后,专注于解决未满足的临床需求,因此该部门制定了一系列的政策,挤出非治疗性用药的支出,以加大治疗性药品的支持力度。由于外企能提供优质的治疗性用药,也愿意配合降价以进入医保,因而率先受益于医保局的新政策。外企的高速增长实际上为国内药企树立了非常好的榜样。

未来,“解决未满足的临床需求”的政策取向不可能发生变化,国内药企不能再幻想“安全无效药”会卷土重来,因此,其战略中心应聚焦于提供解决未满足的临床需求的药品,无论是研发和上市创新药,或批量申报和上市优质仿制药。

延伸阅读

2019Q1财报:从外资药企大放异彩看国内医药市场的趋势

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}