2019年11月28日,2019年国家医保药品准入谈判结果出炉。跟每次医保谈判一样,各家企业自然是几家欢喜几家愁。谈判结果公布后,不同媒体发布了一些视频,让我们得以窥见一些精彩片段:网络媒体贴出了轻松活泼的“医保局专家的灵魂砍价”,让围观群众哈哈一笑;央视的《新闻直播间》和《焦点访谈》则播放了更加严肃的视频,比如丙肝药物的谈判过程及宣布结果的片段,比如某药企代表泪洒谈判现场的片段,让人体会到本次谈判的残酷性。

本次医保准入谈判的过程和结果,既有与此类两次谈判类似的特点,也有诸多不同之处,值得大家关注。

一、对于预期使用量大的创新药,医保局以量压价,谈出了全球最低价。

其典型案例当然是网络视频里的“医保局专家的灵魂砍价”,涉及的品种是阿斯利康的安达唐(达格列净),从进入医保前的10mg每片的15.96元,到药企代表第一次报价的5.62元,到最后一次报价的4.40元,直到最后许伟处长的“4.4元的话,4太多,中国人觉得难听,再降4分钱,4.36,行不行?”方才谈妥,其价格降幅达72.7%。

图:医保局专家喝瑞幸咖啡,药企请自备2.8折券

就达格列净这个品种来说,由于此前是自费,患者全年需支付5825元,负担较重;进入医保后,全年费用1591元。考虑到各地医保报销的规则有差异,假设实际医保报销比例是50%至70%,则患者自付仅需477至796元,负担很轻,这将带来巨大的销量增长。对药企来说,价格降幅虽大,但未来收入增长仍可期,这一谈判结果是理想的。

但这也造成了潜在的受害者,即一系列SGLT-2的me-too类新药。由于外资企业创新药价格已降入低位,且进入医保后预计将迅速占据市场,在医生及患者心目中建立起良好的认知;而国产me-too药仍处于临床研究阶段,如果未来仍有机会上市,上市后也将面临相对困难的环境。

二、对于需求量较小但临床急需的创新药,医保局则充分调研,找出药企的底价,并要求小幅折扣,最终谈定价格。

其典型案例是罗氏的安圣莎(阿来替尼)。阿来替尼是ALK抑制剂,其适应症针对的新发肿瘤患者的数量约为每年3至5万人。由于该药效果良好,PFS较长,因此潜在使用人数可达6万至10万人。进入医保前,阿来替尼的价格是150mg每粒的223.12元;每日两次,每次4粒;因此全年需65.15万元,价格极其昂贵;不过,该品种有慈善援助方案,即首年买5盒赠8盒,次年及以后买4盒赠9盒,每盒为28天使用量,因此首年为24.99万元,次年及以后为19.99万元;首年每粒折合85.82元,次年及以后折合68.65元。

图:在谈判过程中,医保局专家会参考援助计划后的实际价格

由于药企申请该品种的签约价格保密,因此医保局未公布价格数据,需等待未来患者购买药物后方知签约价格。不过,根据医保局公布的数字,此次谈判进入医保的肿瘤、糖尿病等治疗用药的降幅平均在65%左右。由于阿来替尼慈善援助方案中,次年及以后折合每粒68.65元,相当于223.12元的30.8%,与平均降幅接近;考虑到许伟处长对吉利数字的喜爱,该品种的签约价格可能是68元、66元或58元。以这些价格计算,年费用为19.86万元、19.27万元或16.94万元,假设医保实际报销比例是50%至70%,则患者自付约5.1万元至9.9万元。

对于药企来说,进入医保后的年费用与进入医保前、赠药后的年费用相比较,其降幅并不大;由于医保可为患者报销一半左右的费用,以患者的视角看,其负担降低超过一半,这有望带来销售量的显著增长,药企将显著受益。假设阿来替尼进入医保后的年费用为19万元、按8万人的规模计算,其年销售额的市场空间可达152亿元;按渗透率10%、30%、50%计算的市场空间为15.2亿元、45.6亿元、76亿元。此前,罗氏的赫赛汀(曲妥珠单抗)等品种已在进入医保后获得了惊人的收入增长速度和巨大的销售额,阿来替尼有望复制曲妥珠单抗的经典案例。

相对于前述第一点,此类品种进入医保后的年费用仍然较高,这也为国产me-too类药物留下了足够大的空间。未来国产me-too药物上市后,仍然可以通过降价进入医保的方式获取到一定市场份额。

三、对于仿制药已上市或即将上市的品种,外企有决心将原研药降至极为低廉价格,参与“专利悬崖”后的市场竞争。

其典型案例是AbbVie的修美乐(阿达木单抗)。修美乐在全球范围是销售额最大的“药王”,2018年销售额高达199亿美元,但在国内的销售额仅数千万元,定价高是主要原因。医保以前40mg/0.8mL每支的价格为3160元,每两周一次,全年费用为82160元,由于需长年使用,这一经济负担罕有患者可以承担。

2019年11月7日,国内药企百奥泰的格乐立(阿达木单抗)正式获批上市,据部分自媒体报导,格乐立拟定价每支1400元至1800元之间。但是,本轮医保谈判结果公布后,人们惊讶地发现,修美乐的中标价仅为每支1290元;由此计算,全年费用仅为33540元,这甚至大大低于依那西普类似物或托法替布的5至6万元的年费用;假设医保实际报销比例是50%至70%,患者实际负担为1万至1.7万元,因此预计销量将明显增长,也有望带动修美乐在国内销售额的增长。

从海外的情况看,由于2018年10月,阿达木单抗在欧洲范围的专利到期,生物类似物上市。经过一年时间,在德国,生物类似物已占据近半市场份额。这一事实可能令AbbVie公司在华下定决心,以低价换市场,在生物类似物占据市场前占住部分市场。

不过,修美乐的大幅降价可能导致国内TNF-α市场乃至自身免疫系统疾病市场产生连锁反应,首当其冲的即为依那西普类似物和托法替布。

图:阿达木单抗在德国销售额和销售量的市场份额:生物类似物 Vs 原研

四、国内创新药企有意愿通过大幅降价的方式触及更多患者及医生,从而建立认知并稳定市场。

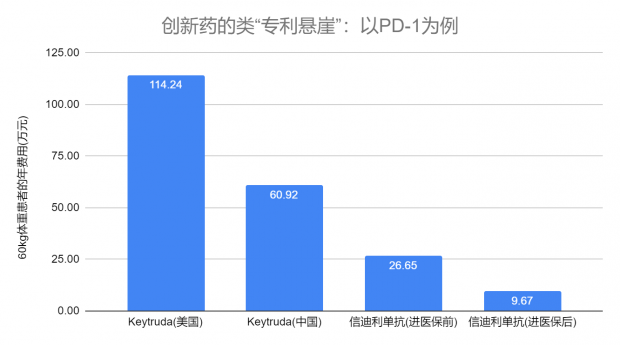

其典型案例是信迪利单抗。信达生物的信迪利单抗是本次医保准入谈判中唯一谈判成功的PD-1,100mg/10mL的每瓶费用从7838元降为2843元,年费用已降低至低于10万元,医保报销的适应症限为至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤的患者,其患者数量估计仅数千人,不过,信达生物已承诺对非该适应症的患者也采用2843元/瓶的价格。即便全自费下,9.67万元的年费用已相对容易承受,预计此举对销售量将有显著提振。

不过,为了进入医保的降价举措使得国内PD-1的价格趋势呈现出类似药品专利到期之后的“专利悬崖”的模式。这提醒大家,在国内特殊的创新药研发和医院用药的环境下,对创新药的价格和市场空间的预测必须结合竞争结构和支付能力做出理性估计,而不能照搬海外而做出盲目估计。

图:创新药的类“专利悬崖”:以PD-1为例

五、同类药品的竞争性谈判造成了惨烈结果。

本次医保谈判对丙肝DAA药物进行了竞争性谈判。共有4家企业6个品种参与谈判,4家企业分别是吉利德、默沙东、艾伯维三家跨国药企和中国企业歌礼制药。最终,默沙东的艾尔巴韦格拉瑞韦片和吉利德的来迪派韦索磷布韦、索磷布韦维帕他韦3种药品谈判成功纳入医保,药价降幅平均在85%以上,每疗程治疗费用已低于1万元,此前则高于5万元。

这4家企业的6个品种本质上并非创新药与me-too的关系,但因为其均为丙肝DAA药物,疗效相似,医保局即划为同一组竞争,且规则为类似4+7集采模式的“仅允许2个全疗程费用最低的药品进入目录,且承诺2年内不再纳入新的同类药品”,导致创新药的医保准入谈判成为了仿制药的集采模式。

由于跨国药企幅度惊人的降价,令国内药企歌礼制药的丙肝药物未能进入医保,导致其股价当天暴跌25%。由于丙肝DAA药物可以治愈丙肝,这将导致市场规模的萎缩,而且两年也是足够漫长的时间。

这提示投资人,即便一家药企并不做仿制药、不做me-too药,它仍有可能被类似“集采”的规则所伤害,而这一规则可能是突然制定的、事先难以预知的。

这对国内药企的决策者也是警醒:突然而至的规则可能将企业的创新药变为“类仿制药”;海外跨国药企因为其研发成本可由美欧日等发达国家市场来覆盖,在中国可以报出极低价格,赚一分是一分;而国内药企的品种如果仅在国内上市,其研发成本需由国内市场覆盖,在与跨国药企的竞争中劣势显著;因此,药企立项时必须谨防可能被“同类药品竞争性谈判”的品种。

对于医保局而言,当务之急是确定“同类药品的竞争性谈判”的规则和边界。在没有规则的情况下将这一制度推开、乃至在某些适应症上不恰当的扩大化地适用这一制度,将对国内创新药的研发决策和研发过程产生巨大的干扰,不利于中国医药产业的发展。

小结

从上述五点总结看,“医保悬崖”现象在国产创新药或生物类似物上体现得较为显著;虽然第二点中,国产创新药仍有一定操作空间,但外资原研药快速进入市场仍将增加国产创新药上市后经营的困难;而在第五点上,非me-too类创新药也产生了“医保悬崖”。总体看,当前的医保准入谈判制度更有利于外资企业;国内创新药企若想受益于此,仍需靠真正优异的产品说话。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}