前一篇文章发出之后,还是有朋友认为,市场永远是正确的——基本上也就是有效市场假说里的“市场永远是有效的”(虽然也有强式有效或者弱式有效这种让人不明所以的术语来做区分),但依据沃伦·巴菲特的说法,“市场经常是有效的这一观察是正确的,但由此得出结论说市场永远是有效的,这就错了。”“在一个相信市场有效性的市场里投资,就像与某个被告知看牌没有好处的人一起打桥牌。”——如果真的认为市场永远正确、永远有效的话,那也意味着分析即使不是完全没有用,也是接近于没用了,那还烦心地分析公司、分析行业做什么呢?

芝加哥大学的理查德·泰勒(Richard Thaler)教授认为最不理想的形象就是动画片《The Simpsons(辛普森一家)》里的Homer(霍默),我觉得,中国股市的历史上大概有一半的时间处于这样的状态;另一半的时间则像那动画片里的Lisa(丽萨),理性,但有点神经质。对于投资者来说,利用市场先生犯错的时候获利或避险,是可以做到的。

先看一桩陈年往事:四川长虹被APEX诈骗案。情节其实很简单,就是APEX找四川长虹赊账进了一大批货,在美国销售,但不给长虹回款。长虹两年多之后才发觉不对劲,向APEX提出法律诉讼,但却发现这公司就是个皮包公司,长虹不得不认赔。这故事早已盖棺定论,但在这故事发生期间,投资者能不能看出来呢?看一下下面这张简单的表格:

|

年度 |

净利润(亿元) |

经营现金流净额(亿元) |

应收账款(亿元) |

|

2002 |

1.76 |

-29.88 |

42.20 |

|

2003 |

2.06 |

-7.44 |

49.85 |

|

2004 |

-36.81 |

7.60 |

21.80 |

显然,投资者一眼就可以看出,2002年和2003年的净利润和经营活动的现金流量净额差距过大,并且应收账款非常高——这意味着危险。最终,2004年时,长虹不得不洗个大澡(big bath),把这些应收款清掉。当然,市场先生不那么聪明,一下子看不出来,所以2004年四川长虹的股票还一度涨了不少,有大半年的时间给投资者处理股票。

这个例子的意义就是:当净利润和经营活动的现金流量净额对不上时,小心点!

今天(2012年1月18日)又出现一个例子:有只股票的跌停引人关注:中恒集团。该股净利润快速增长、曾被王亚伟重仓而备受关注,但该公司昨天发布的一则公告《关于广西证监局现场检查相关问题的整改方案》则爆出了一系列的问题,有些问题甚至很严重;今天公布的2011年业绩快报则表明该公司2011年四季度遇到了明显的困难,由于这两则公告,导致坚守该股的投资者信心崩溃,股价被牢牢地封死在跌停板。

因为这只股票曾经很热门,大概是2011年二季度时吧,我和一些朋友讨论过这只股票,那时候我觉得,它的财务数据令我非常疑惑,从排除法的角度出发,我排除掉该股,主要的原因就是,该股的净利润和经营活动产生的现金流量净额在最近几年里的差额越来越大,而这些年它的净利润却是大幅增长,如下表所示:

|

日期 |

净利润(亿元) |

经营现金流净额(亿元) |

|

2008 |

0.47 |

0.59 |

|

2009 |

1.26 |

-0.28 |

|

2010 |

3.99 |

1.92 |

|

2011三季报 |

4.55 |

-3.45 |

|

累计 |

10.27 |

-1.22 |

这张表并不完全说明问题,因为在2010年至2011年期间,发生了一桩极其戏剧性的事情,就是2010年11月6日和山东步长医药公司签约销售该公司的拳头产品血栓通,然后又在2011年9月1日突然解约。

签约这件事很蹊跷。山东步长为了能代理中恒的产品血栓通,不惜立刻拿出3亿元做保证金,并且卖出天量产品的合同。3亿元做保证金,这可不是小数目。而且为什么感觉像是渠道求着工厂呢?在其他行业,比如家电,就是家电制造商求着苏宁国美;再比如快速消费品,也是制造商求着超市,医药行业不是这样吗?我只知道一般情况下也是药厂求着渠道,渠道靠着医药代表,医药代表求着医生——中恒集团的产品真有如此出色,以至于渠道反过来求着药厂吗?这点我是有疑问的。

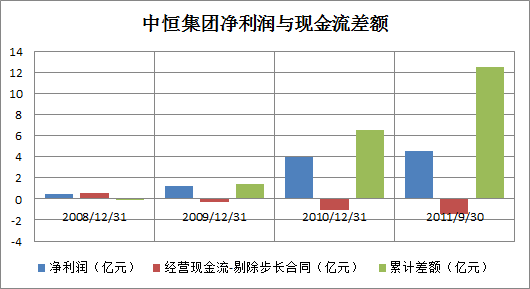

最终,山东步长还是卖不出去那么多药,于是解除了销售合同,中恒集团退回了3亿元保证金中的2亿元——由于这单签约又解约导致现金流量表有较大变化,再用一张表来表示,其中的差额累计是当年净利润减去经营现金流净额,再加上上一年的差额累计:

|

日期 |

净利润(亿元) |

经营现金流净额-剔除步长合同(亿元) |

差额累计(亿元) |

|

2008 |

0.47 |

0.59 |

-0.12 |

|

2009 |

1.26 |

-0.28 |

2.3 |

|

2010 |

3.99 |

-1.08 |

7.37 |

|

2011三季报 |

4.55 |

-1.45 |

13.37 |

|

累计 |

10.27 |

-2.22 |

12.49 |

画一张图,可以看得更清楚:

可见,从2008年到2011年三季度,中恒集团只有2008年的经营现金流为正数,其他皆为较大的负数,而且,累计净利润有10.27亿元,累计经营现金流却是流出2.22亿元,差额高达逾12个亿之巨。如果它赚了这么多钱,为什么看不到现金呢?这些钱到哪里去了呢?这点也是我很疑惑的。

一般来说,极端快速发展的公司可能出现净利润快速增长,但经营现金流出的情况,但这一时期不会长,而中恒集团却持续了3年多,这我也很不解。

因为溶解血栓的注射剂也不止这一种,西药中药都有,中恒集团有竞争对手。但它在制药方面的营业利润率确实不断增长,2008年至2010年,其年报中披露的医药制造业方面的营业利润率分别是58.54%、64.37%、74.78%,2011年中报中也高达76.3%(注:中报中误为55.96%,这里直接根据营业收入和营业成本计算)——虽然医药行业的利润率确实高,但在有竞争对手存在的情况下,利润率能增长这么快,实现的难度也很大。而且,据媒体报导,这些年其拳头产品血栓通的价格也没有提高多少,那只能说明营业利润的下降是成本降低导致的,因为药材降价?还是管理变好了?这一点我也是有疑问的——也许这就是真实的吧,但投资者也必须考虑到万一利润率下降,对其利润的打击。

总而言之,中恒集团令我非常疑惑,我行使投资者特有的权利:有罪推定,把它排除出我的备选股行列,也避免了自己遭受损失。

但是,即使没有排除掉它,仁慈而迷糊的市场先生仍然提供了几次机会给投资者撤退:

1.2011年4月22日,华夏大盘基金公布一季报,十大重仓股中不再包含中恒集团,当天股价收盘为17.47元。这是一则含义相对隐晦的公开信息,但敏感的投资者应该注意到这一点;

2.2011年9月1日,中恒集团刊登公告称与山东步长解除销售合同,当天股价跌停,无法卖出,次日则可以。次日收盘时股价为15.34元。这是一则非常重大、含义明显的公开信息,但奇怪的是市场先生只做出了一天的反应,次日即恢复正常。但认真的投资者应该会仔细审视该事件,并重新计算它的净利润和现金流量,从而发现隐患;

3.2011年10月25日,中恒集团公布第三季报,报表上的净利润虽然很好,但经营活动现金流出非常大,当天股价收盘为14.26元。注意到第2条公开信息的投资者一定也会注意到这一条消息;

4.2012年1月17日,中恒集团公布公告《关于广西证监局现场检查相关问题的整改方案》,当天股价收盘为10.60元。这是一条含义更加明显的公开信息,中恒集团的隐患已经暴露得非常明显,但当天股价却仍然上涨,稍微有一些注意力的投资者都应该发现并撤退了。

在长达9个月的时间里,仁慈而迷糊的市场先生给了投资者如此之长的时间和如此之多的机会,这足以说明,市场并非总是有效,甚至不能对公开信息即刻做出合理的反应,所以,不要认为“市场永远是正确的”,但市场的确“常常”是正确的,2011年业绩快报公布之后的走势说明了这一点。

至于未来如何预测,我们已经看到中恒集团的2011年业绩快报中表明它2011年第四季度是亏损的,其原因解释有两条:“1、报告期内与步长合作解除总经销协议,以至在交接过程中市场没有衔接好,出现部分退货并影响第四季度的销售。2、公司未能如期转让钦州恒祥豪苑等房地产项目。”——我个人的感觉是,它可能要借此机会洗个大澡(big bath),但问题在于,这些年净利润和经营现金流之间巨大的差距,如何才能填平呢?

我个人的看法是,看一个公司的净利润是否真实可靠,可以看净利润是不是和经营性现金流对得上。如果净利润长期、大幅度高于经营现金流,就得留心了:要么这是个极好的、增长极为迅速的公司;要么就是个净利润令人起疑的公司。对会计学略有了解的投资者应该知道,根据净利润,可以使用间接法算出经营现金流,我建议投资者也反过来计算一下,即根据经营现金流算净利润,其间就能看到各种“应该出现但还没出现的收支”和“没有发生现金流动的折旧摊销有多少”,这样可以促使投资者思考这些应计项目的数字是否正确公允,以便甄别。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}