可被直接判定的现实

对于能被感官直接判断的现实,人可以立刻并且正确地做出判断,这一判断并不随其他人的意见而变化、或者随时间而变化。例如,对于“现在正在下雨”这个命题,每个人都能做出正确的判断。这可以由下图来表示:

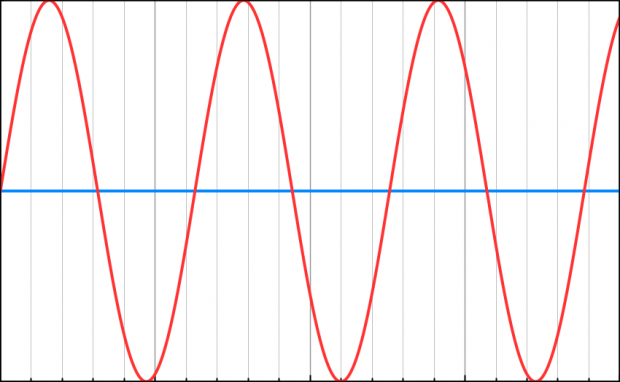

可被推定的现实

然而,能被人的感官直接判断的现实并不多,特别是判断某种现实需要综合多种感官来判断、或者需要推理时。但如果命题仍然简单,并且参与判断的人群足够大,这一人群判断的均值仍可正确地反映现实。不过,由于人的判断往往会受其他人的判断的影响,所以在时间序列上会呈现周期性地波动。例如,“那个路标距离我们多少米”这个命题,由人群中的每个人不断回答,并且人群里每个人都能搜集其他人的判断时,往往在时间序列上会呈现出波动的形态,但其波动仍是围绕着正确的均值:

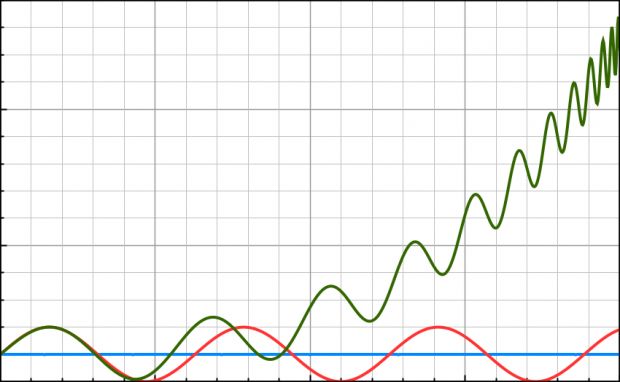

“羊群效应”

然而,在金融市场里,几乎不存在上述简单命题。最典型的是“某股票的价格被低估”这一命题。要判断这一命题,就必须推断其合理估值,但其合理估值又受多种因素影响。即便现金流折现法已经将自变量减少到一系列现金流和一系列利率,但这些自变量的微小变化仍可导致计算结果的巨大差异。而且,对于A股这个特殊的市场,存在这大量理性评估能力不足、且易受其他人影响的参与者,易于形成“羊群效应”。

通常,“羊群效应”的原因被解释为:

-

赚钱效应导致新的参与者入市买入股票;

-

原参与者的抵押物升值,从而可以进一步融资买入股票。

随着“羊群”的扩大往往是指数级的,导致股市加速上涨,这是一种正反馈。不过,随着估值不断提高,“羊群”的心态从亢奋到恐惧、从恐惧到亢奋的转变会加速。所以,上述效应叠加起来,在图形上的体现则是加速上涨,并且越到后期,高频波动越频繁。

“羊群”是否真的无法判断泡沫?实际上,泡沫后期的高频波动意味着“羊群”中的大量个体意识到了泡沫的存在,一度试图离开市场,但因为贪婪而留下。这就是无利益纠葛的人与金融市场中的利益攸关者在判断上的差异的来源:前者倾向于离现实更近,而后者甚至有意地脱离现实,所以,由前者构成的群体的判断形成的均值通常接近现实,而后者构成的群体的判断形成的均值则可能远远脱离现实。

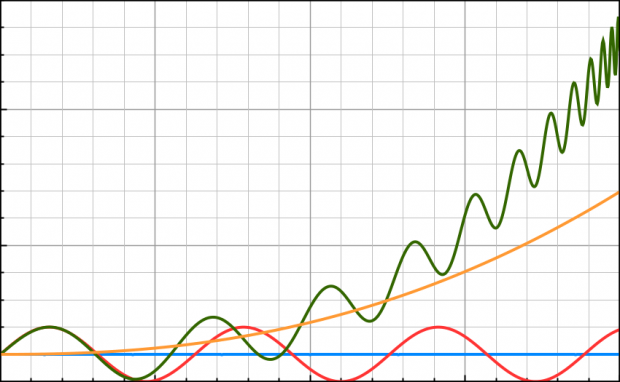

“反身性”

在乔治·索罗斯的《金融炼金术》一书中,这位伟大的投资者反复讲述的、且最重要的概念就是反身性。反身性的核心思想是:金融市场不仅仅反应内在现实,它甚至可以影响甚至改变内在现实。

这在A股市场中已被上市公司广泛应用,而它能奏效的主要原因为国内二级市场的估值远高于一级市场,且二级市场并不开放,使得一二级市场的差价得以长期维持。从2012年至今,有部分上市公司通过持续并购非上市公司,做大了规模、利润,“以实填虚”,甚至形成了产业链,提高了其内在价值。

不过,值得特别注意的是,即便上市公司充分利用了反身性,但由于A股特殊的文化,其股票价格的上涨往往远高于其内在价值的增长。

监管者、反身性与泡沫

世界范围内,由于普罗大众参与资本市场的比例不断提高,资产价格与大众的利益的绑定愈加牢固,世界各国的监管者逐渐倾向于保护资产价格,任由资产价格波动的国家日渐减少,这是全球范围内的大趋势。而对于我国A股这一不成熟的资本市场,监管者还必须照顾除投资者之外的各方利益,甚至解决经济运行过程中的诸多问题亦寄托于资本市场,因此监管者对资产价格的敏感性更高。

更简要的表述是:监管者乐见反身性的产生,并期待利用反身性来处理或缓解经济问题。监管者亦是市场的参与者,而非市场之上、无利益攸关的裁决者。

理解了这一点,就不难理解最近三年来A股市场运行的逻辑。然而,合理利用反身性与泡沫过大之间的区隔极小,难以控制,所以市场运行呈现出强烈的周期性和高度的波动性。

2016年的市场逻辑

2016年的开局不利,A股资产泡沫破裂的速度远快于预期,并且政策上并未出台有力度的维持资产价格的措施,这或许意味着,与以往三年不同,A股市场的运行逻辑或许会发生改变。对此,我们需要观察:

-

资产价格是否能在反身性无法发生作用之前稳定住?毕竟,反身性发挥作用需要足够高的资产价格;

-

监管者更关注杠杆带来的风险,还是更关注反身性带来的解决或缓解经济问题的收益?

到目前为主,这两个问题仍未有明确的答案。因此,谨慎是必须的;投资时,必须严格遵守价值投资的原则,用安全边际保护资产;而对于价值投资者,亦必须关注宏观风险,做好大类资产配置,以尽量避开系统性风险。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}