广泛传播的一个观点认为:

广大公众没有知识和能力去判断股市泡沫,导致股市每隔数年就会产生一轮或大或小的泡沫。

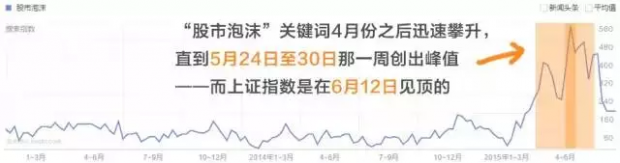

不过,现在有了搜索引擎,有了大数据,我们就能看到群众们究竟是怎么想的。下图是百度指数中关键词“股市泡沫”的搜索热度:

由图可见,2015年3月以前,这个关键词的搜索热度一直处于较低的水平,而在4月份之后迅速攀升,直到5月24日至30日那一周创出峰值,随后回落——而上证指数是在6月12日见顶的。除此以外,4月份的小峰值出现在4月12日至18日这一周,而《人民日报》发表评论《4000点才是A股牛市的开端》是在4月21日。由此可见,广大公众实际上早已明显意识到股市存在泡沫。

这真是非常有趣的事实。为什么意识到存在泡沫,很多人还在4、5月份加速入市?这只能解释为人类总是存在着贪婪和赌博的意识,这种意识时常会覆盖理性,而这也是许多悲剧的根源。

多数市场投资者认为:

管理层救市的意图是提供短期流动性,避免相互践踏和平复市场情绪,而不是干预市场价格的形成机制,并且救市措施会在流动性恢复后停止,并在市场情绪平复后退出。

而又由于救市资金的主要来源是证金公司向银行的借款,其金额较大、期限较短、利率较高,且证金公司本身的资本金相当于借款金额来说较少,所以,救市买入的股票应当符合两大标准:一是具有系统重要性;二是必须严格符合价值投资的标准,绝对不能亏损而使银行系统形成坏账。

上述观点是多数投资者的期待,不过,就最近媒体的报导和相关上市公司的公告看,多数投资者的期待是否与救市举措一致是值得商榷的。

“互联网+”的大逻辑是此轮行情中形成大牛股和大牛市思维的一个重要基础,而金融行业“互联网+”又是其中最大的股市。不过,最近央行关于第三方支付的征求意见稿和要求银行必须现场开户的通知令这个大逻辑受到冲击。

央行对第三方支付做了极为严苛的要求。虽然要求第三方支付不得提供向金融平台划拨资金的功能是合理的,但对收款、转账等要求五重身份验证则实际上令这些功能无法真正开展——因为五重身份验证几乎不具备可操作性。这甚至导致一些常用的微创新都无法继续运行,包括人们已经普遍使用的“红包”、“AA收款”等功能。

而央行要求银行必须现场开户也令民营银行的生存和发展变得扑朔迷离,因为新生的民营银行并不具备网点优势,微众银行甚至试图成为无网点和柜台的银行,而民营银行在面部设别等方面的技术背景则无法发挥。实际上,国外的远程开户已经较为常见,例如汇丰的First Direct、澳大利亚Ubank和美国的花旗银行等。实践中看,国外这些银行的远程开户也并未带来安全问题。所以,央行出此通知的原因并不清楚。

由此看来,投资者不免担心,金融行业“互联网+”的大逻辑会因一纸通知而破裂,其他行业“互联网+”是否也会面对类似问题?

消费升级仍是投资重点。

有观点认为:

中产阶层在本次泡沫破裂的过程中损失惨重,对消费会有较大的负面影响,而就实际观察看,这种情况似乎并不严重。

实际观察发现,大多数中产阶层实际并未将高比例的家庭资产配置在股票市场中。确实,中产阶层会投资股票或者通过基金来投资股票,但多数人投资额度并不多。据本人实际询问的结果看,“80后”最常见的投资额度仅10万元级别,多于20万已是凤毛麟角,在此轮泡沫破裂中损失30%,其绝对金额也仅3至6万,尚不致伤筋动骨,也没有人因此改变消费习惯。部分“70后”投资金额稍多,损失也更大,但因为其家庭资产中房地产占比高,所以股市的影响也相对小。

从网络言论看,损失惨重的人的资产可能已经大大高于中产阶层。例如,有股票资产800万以上的网友发帖自曝被平仓。心态上分析,这部分人士可能希望通过加杠杆的方式在本轮牛市中彻底实现财务自由,但因不慎或自负导致损失惨重。不过,无论这部分人士在股市上的表现如何,他们也很难大幅度增加消费。

当然,有人指出,汽车销售出现了不景气,但这更与小汽车的保有量已经较高有关。这不能说明消费不景气。

实际上,有心人已经发现:

肯德基的情况不太妙,而星巴克却日渐火爆,热门食肆不预订一定无座,电影票房也屡创新高,优秀的按摩师傅总是没空,小长假出境游连机票都订不到。

这些就是消费升级的表现,深挖消费升级的投资机会才是价值投资者应该做的事。

在消费升级的支撑下,无需对中国经济过于悲观。股市的经验表明,拥挤交易是投资机会的重要来源。海外投资者因为对A股市场巨幅震荡的忧心而普遍降低投资中国资产的比重,这对香港股市产生了负面影响,香港股市已经基本将允许内地基金透过“沪港通”投资港股以来的涨幅全部跌去,充分挤净了泡沫,这为价值投资者提供了良好的环境。实际上,剔除金融地产后,港股可投资标的的累计市值并不大,而聚焦于消费升级,其可投资标的的累计市值更小,所以,价值投资者需抓紧时间做好深入研究并落实投资决策。

投资有风险,入市需谨慎

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}