声明:本文仅代表个人观点,并不代表浙商基金管理公司的观点。

6月15日至今不到一个月时间,但A股的投资者基本经历了心理学上经典的“悲伤五部曲”:否认、愤怒、协商、沮丧、接受。这与此前投资者心理的亢奋状态形成了鲜明对比。经验上看,当股票市场总体估值偏高时,心理状态决定了边际上的买卖力量比,是导致股票价格波动的主要因素。当股市上升时,心理亢奋,惜售心态强烈,不断增长的买量提升了股价;而反过来在跌势中,心理恐慌,抛单涌出,买量不足,造成流动性风险。

与往年不同的是,此轮牛市是A股市场第一次广泛使用杠杆的牛市。就往年的经验看,随着股市的不断下挫,个人投资者进入心理学上的沮丧或接受状态后,往往倾向于不再关注自己的股票账户,任由股票涨跌而不再买卖,“死了都不卖”、“炒股炒成股东”,此时抛盘压力减轻,股市逐渐企稳;但因为本次牛市中杠杆被广泛使用,股市不断下挫后,部分使用杠杆的投资者在接近平仓线时,或主动或被迫卖出股票,导致抛盘无法减轻,最终造成快速下跌。

实际上,类似的杠杆市况下的暴跌曾经在1987年的香港上演过。1984年中英联合声明签署后,香港前景稳定明朗,加上内地改革开放带来的经济增长,香港恒生指数从1983年底的875点一路上涨至1986年底的2568点。由于稳定的政治经济形势预期和良好的赚钱效应,香港市民纷纷入市并广泛使用杠杆,1987年初至10月份,恒生指数继续攀升至3900点以上,但就在此时,美股爆发了著名的“黑色星期五”,港股受此影响暴跌,甚至导致港交所被迫休市四天,恒生指数在两个交易日里暴跌近一半,几乎所有使用杠杆的股民皆爆仓。随后港股回升,整个1987年仅回调10%。事后看,1987年仅仅是1984至1993年间的一轮波澜壮阔的大牛市(从1983年底的875点涨至1993年底的11888点)中的一个小回调年,而在暴跌前的平均市盈率也仅22倍,且因为香港前景稳定和内地改革开放而预期良好,但主要因为杠杆大,在外部突发因素的刺激下导致了广泛的爆仓,造成惨重损失。此役后,香港的个人投资者元气大伤,机构投资者成为香港股市的主导。希望感受当年香港股市氛围的朋友们可以去观赏经典电视剧《大时代》,其中第二次股灾即以1987年股灾为背景。

因此,对1987年的香港股市有过研究的A股投资者并不会对本次快速回调感到惊讶,且因为涨跌停板制度和政府的保护,A股的回调速度并不太快,投资者有充足的时间做出反应。只是因为多数投资者并不了解香港的这段历史,或者存有侥幸心态,未能及时做出反应,从而造成惨重损失。

不过,这次回调又一次地印证了一句名言的正确性:历史不会简单重复,但它会押韵。但是,就这件事情的性质看,第一次是悲剧,第二次则是闹剧。

那么,投资者该如何应对此类杠杆市况下的股市?大道至简,坚持价值投资原则仍是最好的应对方式。通常将投资者分为价值型投资者和成长型投资者,前者倾向于投资增长缓慢但派息稳定的成熟公司,而后者则倾向于投资快速增长的创新公司,但这两类投资者都应算是价值投资者,因为他们实际应用的都是现金流折现的原理,其区别仅是后者更关注未来现金流的增长速度。但如果对未来的关注已经到了不计算现金流的程度、或者没有依据地假设未来的现金流,那么这种投资就不能称之为价值投资,其风险收益严重不匹配。坚持价值投资原则,坚持计算企业价值,坚持买入价格合理,坚持不使用不恰当的杠杆,当市场整体高估时保持冷静,及时调整,保持风险收益匹配,这样才可应对极端实况。

经过此轮回调,部分股票估值已处于合理区间。此时,继续随市场情绪而恐慌已无必要,需保持冷静,选择优质公司的股票建仓。

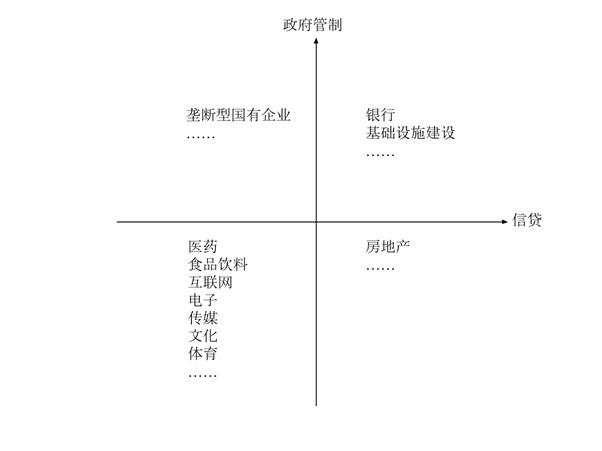

瑞信的亚洲区首席经济学家陶冬博士曾经画过一张图:

投资标的的选择上,主要倾向于第三象限的行业,谨慎选择第二和第四象限的行业,较少选择第一象限内的行业。

其主要原因是,第三象限内的行业与我国的个人消费密切相关,而我国消费者的消费能力和消费观念正在发生根本性的变革。例如,今年2月份,我国的电影票房已经超过美国,这在五年前都是不可想象的事情,那时候愿意花50元看一场电影的人并不多,而这在今天则是我们习以为常的事。其转折的信号就在2012年底上映的电影《泰囧》,此部低成本喜剧片取得高达12亿元的票房,且来自三线城市的票房比例远超预期。随后,电影市场出现了延续至今的高成长,一些电影行业上市公司为投资者带来了不菲的收益。

消费升级不仅影响电影,也影响其他诸多行业,使一些细分行业出现了爆发性的增长。不过,正因为有极高的增长预期,这些行业的部分上市公司的估值长期处于高位,脱离了价值投资的范畴。但是,本次股市回调使其中一些公司的估值回落到价值投资的范畴,出现了建仓机会,这是需要重点把握的地方。

医药行业的长期前景同样向好。行业空间上,我国市值最大的医药行业企业的市值约900亿元,但美国市值最大的同行业公司的市值折合人民币高达13000亿元,我国企业有巨大的追赶空间。西药方面,我国较为领先的上市公司已初步具备原研新药的开发能力,且已上市的原研新药的销售情况远比此前的保守预期乐观,说明我国的消费者已有能力接受价格较高且无法报销的原研药品,未来研发能力突出的医药企业将拥有明显优势;中药方面,拥有老字号的药企可将品牌扩张到养生和大健康方面。养生和大健康的消费增速非常快,但市场仍较为分散,上市药企有望树立良好品牌,从而打开增长空间。所以,本质上,医药行业同样受益于消费升级的大逻辑。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}