敬告:写作本报告时,本人不持有外运发展股票,也不通过任何方式做多或做空该等股票。这一事实会对本文的中立性产生影响。

看上去很美

下面这几张图片一定很吸引人:

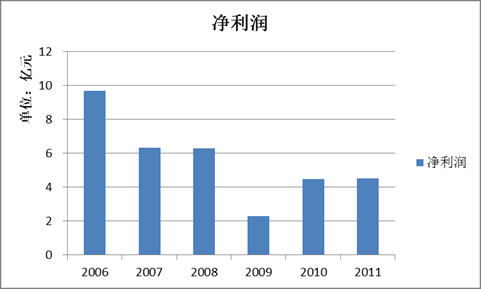

除了2009年之外,净利润一直高于4亿元,虽然趋势一般,似乎有下降趋势,但近两年并没有下降。

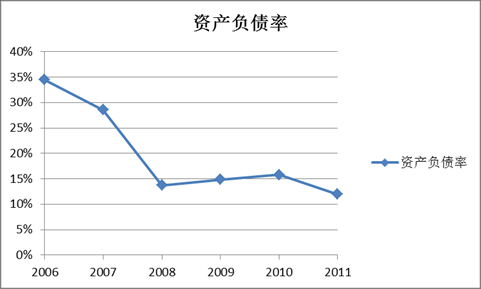

资产负债率确实很低,2011年底时仅仅为12%,很安全。

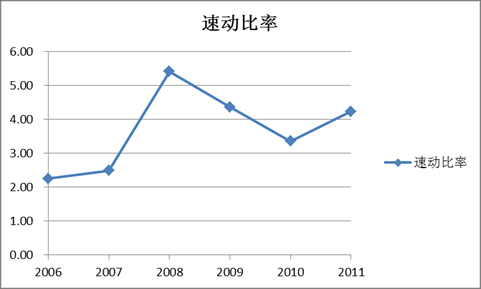

高于4的速动比率说明短期内几乎不存在偿债风险,非常安全。

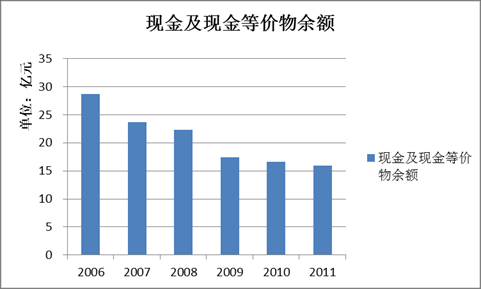

现金和现金等价物余额处于高位,2011年底时高达近16亿元。前面已经展示了其资产负债率处于极低位置、而速动比率也非常高,因此几乎可以认定这16亿元等价于自由现金。

再来看看市值:2012年6月1日收盘时,它的总市值为72.6亿元。

这样,扣去16亿元的自由现金,市场给它的各项业务的总估值为56.6亿元——再看看2011年的归属于母公司所有者的净利润为4.52亿元,这样市场给它的业务的静态市盈率为12.5倍——考虑到它处在相对热门的物流业,这个估值水平是比较低的。由此,很多投资者会认为,该股被低估,值得投资,但结论真的如此简单就可以得到么?还有哪些值得考虑的因素呢?

净利润高度依赖于中外运-敦豪

1986年,中国外运总公司与DHL成立合资公司中外运-敦豪国际航空快件有限公司,中国外运总公司持有50%股权,DHL持有另外50%。当年中国政府对航空国际快递市场设置了准入限制,外资必须与国内企业合资方可运营,这可能是该合资公司诞生的原因。后来外运发展上市,这部分资产随即注入了上市公司。后来中国加入了WTO,航空国际快递市场对外资的准入限制也被取消了。

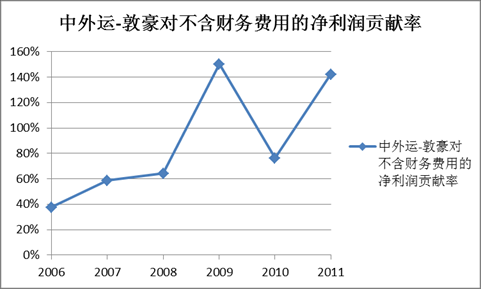

从图中可以看出,来自中外运-敦豪的利润在净利润(扣除财务费用,因为财务费用中大多数是它的闲置资金存款的利息)中的比例处于非常高的位置,2011年时甚至高达142%——这说明,除开中外运-敦豪,它的其他业务不仅没有贡献利润,反而造成了亏损。

从媒体的报导中也可得知,中外运-敦豪的运营主要由其外方股东DHL负责,外运发展参与的程度很低。这很令人不安:如果DHL觉得自己干了很多活而只分一半的利润,决定中止与外运发展的合资公司的合营,外运发展当然是要反对,但反对有效么?DHL一直在运营,想要克隆一个新公司并不难。如果这种事情真的发生,那么外运发展的利润从何而来呢?即使DHL不中止合营,而只是增加在合资公司的持股比例,外运发展的利润都会受到极大的打击。

那么,这些事情真的可能发生吗?看看外运发展与其他国外公司合作的先例吧!

一连串的分手

我国加入WTO后,航空国际快递市场对外资开放,随后外资开始成立独资企业,并与其原先的合作方分手。在外运发展的历史上,就有以下一些分手的事件:

2004年决定与UPS分手,过渡期后UPS收购合资公司的国内网络(2004年12月2日公告:外运发展重大事项公告);

2007年转让金鹰国际货运代理有限公司的50%股权给DHL,终止合营(2007年12月11日公告:外运发展关于与敦豪供应链(香港)有限公司签署《股权转让协议》的公告);

2010年中外运与欧西爱斯的合营期限到期,不再延期,合营终止(2010年10月25日公告:外运发展关于合营公司经营期限到期的公告);

2011年中外运阪急阪神股权出售(2011年6月30日公告:外运发展第四届董事会第二十六次会议决议公告暨召开2011年第三次临时股东大会通知)。

基本上,这些国外的航空快递公司在开放市场后,毫不犹豫地选择了在合营期限结束后不再续期。

很显然,公园已经免费了,何必再买票进来?

而在1999年,DHL已经决定合营延期到2036年6月24日,但那时中国还未加入WTO,而且也预见不到何时能加入,所以DHL签了长期合同。虽然说,合同中的合作结束时间离现在还很遥远,但这不代表现在DHL仍然想和外运发展继续合作下去。DHL在国内的一系列举措,如2007年受让外运发展持有的金鹰国际货代公司的50%股权、以及在上海浦东机场建造DHL北亚枢纽等事件都说明,该公司已有独自发展的意图。提前结束合作、或者提高参股比例、或者边缘化合资公司,这些事件随时可能发生,就好像一颗不定时炸弹。

银河国际破产清算降低亏损

2012年5月23日,外运发展刊登公告《外运发展关于下属合营企业银河国际货运航空有限公司拟进行清算的公告》,决定结束这家自从开业以来就从没赚过钱的公司的生命。这件公司不仅不赚钱,外运发展在其短暂的生命了还不断为它输血、提供现金支援,现在看是打水漂了。下表是历年来的利润情况:

|

年份 |

2011 |

2010 |

2009 |

2008 |

2007 |

|

净利润 |

-3.40亿 |

-2.07亿 |

-0.94亿 |

-1.82亿 |

-0.08亿 |

|

归属于上市公司 |

-1.73亿 |

-1.06亿 |

-0.48亿 |

-0.93亿 |

-0.04亿 |

该公司是2007年12月外运发展与三家韩国公司合资成立的,外运发展出资3315万美元,占51%股权,但实际上却不具备控制权,如2008年年报中指出的那样:

“公司虽然在形式上持有银河航空51%的股权,但结合银河航空目前的运营、内部管理的实际情况分析,公司对银河航空并未拥有实质控制权,银河航空与公司的其他持股比例为50%的中外合营企业一样,更大程度上反映合资方的共同控制性质。”

这体现了外运发展的弱势,即使控股也不能控制企业。而它与其它外资合资的企业也是如此,所以才出现了上一节所提到的那么多分手事件出现。

考虑到2011年的净利润是4.53亿元,而银河国际就亏了1.73亿元,如果没有这个包袱,净利润增加到6.26亿元,较原值高38%,提升较多。因此,毫无疑问,有很多投资者会推断以后的利润能增加不少。从账面看确实是如此,但考虑到外运发展曾经不断地往这家自己不具备控制权、又看不到盈利希望的公司里输送宝贵的现金,现在这家公司是死了,但公司参股的其他公司中,还有多少公司是亏损的、看不到希望、却要不断输血、消耗现金的?从第一节中也可清晰地看出,该公司的现金及其等价物从2006年以来一直在下降,累计下降了高达11亿元多,其利润却不升反降,这样消耗现金又不创造价值,为何不将多余的现金返还给投资者?

有现金,收购、投资参股或开新业务可否?

虽然2006年至2011年间,外运发展的现金及其等价物下降了超过11亿元,但好在还剩17亿元,即使假设保留10亿元资金以确保安全,那么还有7亿元可用;再加上资产负债率极低,只有12%,如果增加负债,把资产负债率提高到50%,那么还有高达42亿元可用,加起来高达49亿元可供用于收购,这个数字够大了,给人以遐想,似乎收购、参股或开新业务应该大有可为,但实际如此吗?

对于收购,最好当然是收购集团公司的资产了,但问题是集团公司的资产质量并不好,股改时承诺要注资,但逾期两年了才放出一则公告《外运发展关于控股股东拟履行股改承诺的公告》,但其注入的资产极少,且盈利也低,可见集团公司已无资产可注入。

收购其他公司可行吗?考虑到该公司即使和外资合营,参股了一些盈利能力好的公司,如中外运-敦豪,但也没有参与运营,经验缺乏。在航空快递这个完全开放且竞争激烈的市场中,即使收购了一间好的公司,交给外运发展运营,也不一定能成功。经验的缺乏、国企的体制限制,导致了一家好公司也可能被它做砸了。

至于投资参股,我们看到它已经漫无目的地将钱投给中国国航、东方航空和京东方A的增发,按2011年年报中的数据,中国国航赚了2亿多,但东方航空赔了近8000万,京东方A亏了1亿。如果说处于类似的行业,对行业了解深刻,而投资中国国航和东方航空尚可理解的话,那么投资京东方A又算什么呢?京东方A是公认的烂公司,在不熟悉的行业投公认的烂公司,这又是为何?所以,它拿钱搞参股、搞投资,投资者不放心!

开新业务的话,它现在的行业竞争激烈,它的生存能力未必能让自己活下来。如果到地面做快递,那更加不可能赚钱。如果开到其他行业的话,进入新行业的风险是投资者必须考虑到的。

最好的方法:清算公司

就我个人的看法,对于投资者,这家公司存在的价值已经很小了。如果它存在,投资者就不得不成天担心经营者会不会乱花公司(实际上所有权是投资者的)的宝贵现金(特别是集团公司的经营不佳的情况下)、担心DHL甩下它跑了、担心它又莫名其妙地搞投资——这样看,最好的办法就是清算公司,把现金分给投资者,然后把中外运-敦豪中属于外运发展的50%股权分配给投资者,剩余资产逐步变现再分给投资者,这样可以避免投资者的担忧、最大化投资者的价值。

但很显然,这种成熟市场中常见的方式在中国还没有实施的必要条件,但类似的操作应该可以进行,比如派发一次特别股息,将现金分完;再逐步变现除中外运-敦豪外的其他资产,再分给投资者;最后该公司变成一个干净的中外运-敦豪的影子股,类似于A股的中国联通之于H股的中国联通那样。

汤诗语:

我急需一份在深圳的工作!金融或IT方面均可。如果您是用人单位、或您有招聘方面的资讯,请与我联系。电子邮箱在文末。在此万分感谢各位!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}