2011年股票投资情况

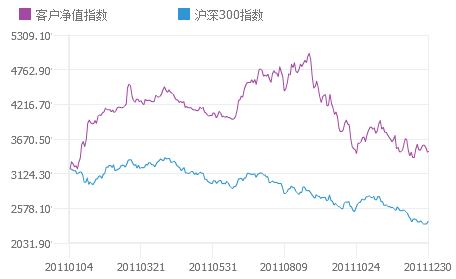

本人在2011年中取得了14.17%的盈利,同期沪深300指数下跌25.01%。长江证券提供了一个软件用于对比投资业绩和沪深300指数的走势,以下是截图:

入市的这两年间,取得的投资业绩如下:

|

年度 |

沪深300指数收益 |

本人收益 |

相对于指数 |

|

2010年 |

-12.51% |

-3.34% |

+9.17% |

|

2011年 |

-25.01% |

+14.17% |

+39.18% |

|

累计回报 |

-34.40% |

+10.35% |

+44.75% |

|

年化回报 |

-19.01% |

+5.05% |

+24.06% |

2011年给我的最大感受是:累,心力憔悴。因为我非常不擅长择时,所以在整个2011年的仓位都很高,长期处于90%以上,导致投资的业绩波动相当大。前8个月运气还比较不错,但在8月中旬之后,运气已经耗尽,在不合适的时间选择了不合适的板块中的股票,导致浮盈快速下降,最终全年仅小幅盈利。

是不是后悔8月中旬之后没有减仓?不能说没有。但是,处在当时那个环境下,再加上自己一贯择时非常差,那个时候确实不太容易做出减仓的决定。

不管怎么样,2011年这个悲催的一年总算过去了,中国股市也得到了一次洗礼,大量的泡沫破碎,主板中的大多数股票、中小板中的多数股票的估值已经与成熟国家股市的估值类似,只有创业板仍存在大量泡沫,这意味着,至少,2012年出现因估值体系的改变而暴跌的概率低了很多;如果再下跌,应该是出于其他原因,比如经济形势急剧恶化等原因。

2012年预测

国际形势基本不乐观。

欧盟分裂为欧元区国家和非欧元区国家的概率很大;希腊也极有可能被开除出欧元区,造成数月的混乱;那位意大利籍的欧洲央行行长大概会辞职,让位于德国人,这样为欧元区的量化宽松创造条件。

美国人则要为新一次总统大选而争论了,当然争论的焦点就是就业。如何推动经济增长而增加就业?民主党和共和党有着完全不同的答案,但这些答案似乎都解决不了问题,而只会增加债务。特别是民主党的医保计划将使美国政府未来的债务快速增加,只能破产;共和党人认为应该推翻医保计划,这是对的,但是如果他们还继续减税,那也是一条通往死亡之路,虽然比民主党要慢一点。不管怎么说,全球化时代中,美国难以增加就业岗位,须知,通用汽车极盛时,其美国境内的就业人数比现在的IBM、Google、苹果、微软、甲骨文和Facebook加起来还多,但后面这些公司的利润总和却远高于当年的通用汽车,即使算上通胀的话。这样看来,就业是难得增长的。高科技公司创造的就业机会需要高智商的人才,但这些人才在人口的比例中总是有限的,再好的教育都无法把这个比例提高多少。能创造大量就业的制造业呢?基本上都搬出了美国。即使美国人通过各种法案让中国出口下降,就业机会也回不到美国,这些工厂会搬到其他更廉价劳动力的国家,比如越南、印尼等等。至于服务业,目前的环境下也难以创造就业。经济好会拉动服务业,经济差会压低服务业,指望服务业拉动经济增长是不现实的。

日本经济仍然不会好,但也不至于差到哪里去。已经迷失方向近20年了,再多个10年也无所谓,至少,日本人的生活质量还不错。

除中国之外的金砖四国也不太平。俄罗斯的政治稳定期可能即将过去;印度则将遭遇外资外流和外包下降的双重压力;巴西的情况相对平稳,但资源价格仍可能对它有负面影响。

国内的形势不佳,但仍存在机会。

看上去,2012年的出口会基本哑火;投资取决于上意,上意变化时或有短时机会;只有消费还马马虎虎,稍许有点希望。

房地产值得专门提一下。房地产面临着去库存的压力。如果限购这样反市场的政策继续,那么其价格中等程度下降的可能性较大。如果政府仍然嫌在房地产行业赚的钱太少,还要继续开征房地产税,那就相当于点燃一颗自杀性炸弹,中国的经济将被炸出一个大坑。但是,政策压力会减少房地产投资,未来供应将更加紧张,几年之后房价上涨压力将更大,民众的压力也将更大,此时政府可能完全关闭房地产市场,转向计划配给制。

对于投资来讲,最大的麻烦之处在于,明年似乎没有哪一个行业是可以确定整体向好的。有人说环保行业稍微好一点,但这个行业的股票价格水分太多,上市公司的利润的水分也不少,所以很难选到投资目标。这样,最大的麻烦来了:自上而下的方法几乎失效,因此只能在各个行业中挑好的公司去投资,而且对盈利的期望不能太高。

从概念上看,我只找到“全国化”这个概念还比较值得研究一下。中国还有很多行业的市场仍然呈现非常分散或局部地方诸侯割据状态,但迟早会有数个行业的领导者开始大规模整合,最终产生行业的冠亚季军,出现全国性的品牌。在不同的行业,这个过程的速度不一样,但应该有持续数年的机会。例如超市零售业,基本还处于地方割据状态,但一些优秀的公司隐隐有快速整合的苗头,如永辉超市(但要注意,该股股价的估值比同行业其他公司的估值高出近一倍,也就是说股价下跌一半才算安全,这个价格的投机性相对较高)、中百集团(如果该公司能在2011年完成和武汉中商的合并,甚至顺利的话能完成与鄂武商的合并,那么它就将统治湖北,为省外扩张创造条件。上述合并过程中也可能带来事件驱动型的交易性机会)、步步高、人人乐,等等。

除此之外,机会可能还存在于那些超调的股票,即市场预期悲观,但公司表现比市场的预期稍好(比如,盈利下降比市场预期少),这样也可能有一些机会,特别是运营较好的公司,则可能趁势扩大市场份额。例如,市场预期家电下乡和以旧换新结束后,家电企业的利润将暴降,但实际上下降幅度不大,这样的公司可以关注。比如格力电器、老板电器等等,但这需要至少等到一季度报告出来。

其他的机会就只能边走边看了,可能产生个别的、零散的机会。

2012年绝对不是好做的一年,找到完美的赚钱机会非常难。但好在大多数主板股票和多数中小板股票的估值已经与国际接轨,亏损的可能性要小于今年,投资者有多次试错、直至找到合适的目标的机会。我相信,经历了九死一生的2011年之后,投资者有足够的谨慎来避免投机和赌博的诱惑。

(稍作修改。因为发现写文章时,长江证券的理财助手软件只显示了2011年12月29日的资产状况,所以这次修改补上了12月30日,这样收益稍有不同。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}