市场评论

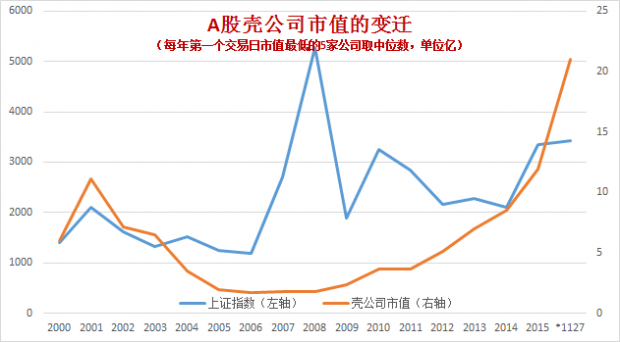

周末阅读到一位有多年证券市场从业经历的人士写的一篇分析文章《什么是A股最好的投资策略?》,其中有一张图非常有意义:

有图中可见,壳资源股的价值从2008年起至今大幅上升,甚至接近10倍。文中不免感叹:“2008年以前,是价值投资者的黄金年代;2008年以后,是壳公司的黄金年代。”

的确如此。一方面,在解决股权分置问题后,限售股逐步解禁,可以在二级市场变现账面价值,经营不善的公司的大股东有相当大动力去做大市值。不仅如此,此类公司的散户投资者乃至所在地的地方政府也迫切期待壳资源能充分变现;而另一方面,IPO至今未能实现注册制,优质公司的上市流程仍需数年,甚至IPO随时可能暂停,风险较大,所以被借壳者和借壳者一拍即合,壳资源得到了充分利用。借壳上市成功后,股价暴涨,原股东、散户、新股东、乃至地方政府皆大欢喜。随着借壳上市不断形成财富效应,甚至产生了多位专司于此的股神,导致部分投资者越发热衷于挖掘壳资源股,由此造成了未被借壳的壳资源股的市值大幅抬升。

这是中国股市的特定历史阶段的特殊盈利模式,但未来此模式的持续性存疑。首先,壳资源股的市值膨胀后,对借壳者的要求也相应提高,有能力借壳者的数量渐少;其次,IPO注册制乃大势所趋,虽然注册制仍需时间来逐步实现,但困难终究是可以克服的——今年我国已基本实现利率市场化,而这在五年以前被认为困难重重。在利率市场化的实现过程中,金融体系和普通民众并未体会到明显的痛苦;第三,虽然实现注册制的成熟市场(如美国、香港等)也存在借壳上市的现象,但这些现象并不常见,且在借壳过程中,拥有优质资产的借壳者具有话语权,这与A股市场中的壳资源“靓女不愁嫁”截然相反。未来,随着时间的流逝,壳资源的价值有望像蜡烛一样,缓慢但不可逆转地燃尽。

壳资源的所有者或许对未来的大趋势有所判断。这意味着在向注册制的过渡期里,借壳上市有望迎来最后一轮高潮,对于对此有特殊偏好的投资者来说,这或许也是最后的机会。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}