声明:本文仅代表个人观点,并不代表浙商基金管理公司的观点。

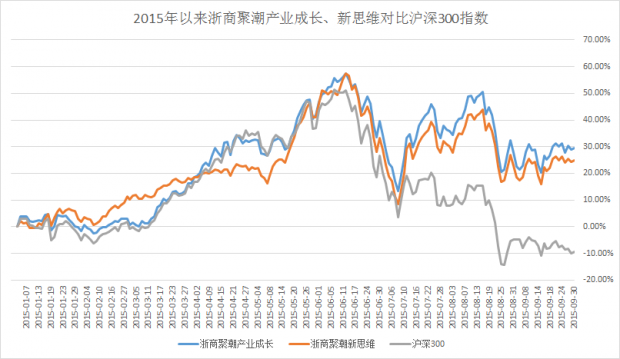

2015年的第三季度结束了。对于A股市场,第三季度的前半段仍在挤破今年上半年形成的巨大泡沫,而后半段则在救市政策的托举和部分股票的估值支撑下逐渐走稳。在第三季的的后半段,个股走势明显分化,极少数优秀上市公司的股价已逐渐摆脱此前泥沙俱下时期的影响。

坚守价值投资理念的投资者通常会选择优秀的公司和合理的股价来买入并持有股票,第三季度对于这些投资者来说是幸福的。而带有任何侥幸心理做交易的投资者则有可能在第三季度里仍然遭遇惨重的损失。

第三季度中,我们重点关注了医药和消费板块的投资标的,也同时关注暴跌中跌出安全边际的化工、能源、电子等板块的投资标的。

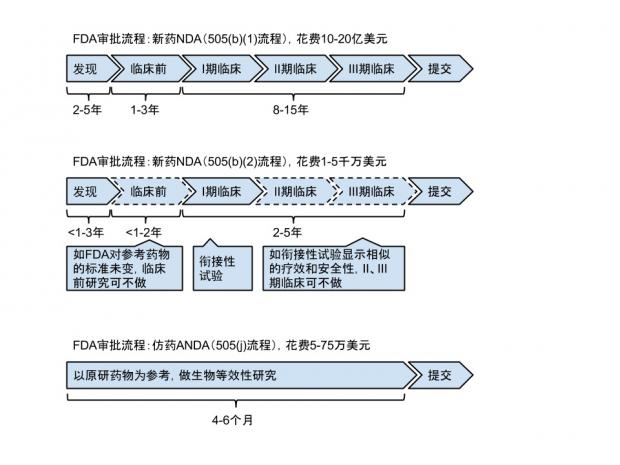

医药方面,对于大型药企,主要关注其国际化的进展。我们看到,已有国内药企将未进入临床试验的新药授权给美国的知名药企,也可能即将诞生第一家在美国上市新药的国内药企(走新药NDA 505(b)(2)流程);而对于小型药企,则是重点关注其新品以及新品进医保的进度。

医药方面主要回避的是以生产销售安全低效药为主的药企。因为我国的老龄化日趋严重,医保控费压力巨大。此前由于“以药养医”的体制原因,导致此类药物大行其道,但未来可能被严格管控。今年上半年,以中药注射剂为主的药企在业绩上出现了较大压力,未来这种压力有可能扩散到西药和中药的其他辅助用药上。

消费方面,主要投资机会来自于结构上的变化。消费者的偏好正在从“只求价格低廉”向“价格适中且品质优秀”上转变,也即消费者乐意为品质付出一些溢价。不过较可惜的是,国内企业能满足消费者的新偏好的企业并不多。

文化产业的消费增长已体现得非常明显。国庆期间,一部口碑不甚良好的喜剧片仍能轻松获得15亿元的票房。旅游方面也是如此,出境游人数大幅增长。不过,因为这种高速增长人所共知,相关投资标的留给投资者的空间并不大。

消费方面留给投资者较多机会的主要是前期暴跌后被误杀的少数互联网公司,以及长期被负面新闻笼罩的服装企业。例如,广告市场正在从传统媒体广告向互联网广告转移,互联网广告行业增速极快,但相关公司因属互联网概念而在6月份开始的挤泡沫过程中与其他互联网概念公司一样暴跌,这就为投资者留下了显著机会。服装方面亦是如此,该行业内的多数公司仍在消费者偏好的迁移和库存高企等棘手问题中痛苦徘徊,而少数优质公司已抓住如童装等的细分行业的机会。此类已走出困境的公司与其他处于困境中的公司处于类似估值水平并非合理。

展望第四季度前,我们也必须思考今年前三季度的高度波动的原因。

须明确的是,单有官方媒体宣传不会带来股市整体剧烈且快速的上涨。历年来,官方媒体多次试图提振市场情绪,但效果时好时坏。有能力推动股市整体剧烈上涨的只能是大量的资金流入。资金何来?虽说个人投资者开户人数屡创新高,但开户数的最高时期已到牛市的终末期,且人均三四万元的持仓也很难构成剧烈上涨的动力。所以,我们推测,主要资金仍然来自于金融体系,经过多轮辗转进入股市,主要用于提供配资炒股。我们推测,金融体系这么做的主要原因是大量流动性淤积在金融体系内,而实体经济无法提供高收益低风险的资产,金融体系不得不在其他领域寻找合适的资产。而在配资中,金融体系处于优先端,基本不承担风险,但可收取较高的利息。即便股市出现下跌,亦可平仓来保证资产安全;在配资中配资资金的使用者处于劣后端,且因利率成本高(10%或更高),而上证指数4000点以上的股票市场实际只能提供2%左右的收益率,这个游戏显然无法维持很长时间,所以配资资金的使用者只能快进快出,以尽快赚取买卖差价。随后,在泡沫破裂的过程中,绝大多数配资资金的使用者的资本金变成了银行体系的利息收入,只有少数人侥幸逃生。

可以印证这一推测的理由有:一是泡沫破裂后,舆论上屡次出现“资产荒”这一提法;二是最近公司债发行利率大幅下降,某房企债的利率甚至逼近国债。这些都说明资金回流金融体系后,暂时无处可去,只好去打新债。未来,如果出现更高收益率且风险较低的资产,淤积在金融体系的流动性也会从债券市场流出,或许会导致债券市场出现类似股市的波动,只是波动率会小一些。

从目前的情况下,政策有必要为淤积的流动性提供去处。否则,这些流动性会像数以亿计的蝗虫形成的蝗虫风暴一样,铺天盖地地袭来,如同蝗虫啃噬尽所有的庄稼和草木一般啃噬掉这些流动性所遇见的各类资本金。

对于第四季度,最大的不确定性就是淤积的流动性会去向何处,是否会带来股市新一轮的剧烈波动。不过,就目前看,股市尚处平静期,价值投资者仍有生存空间。

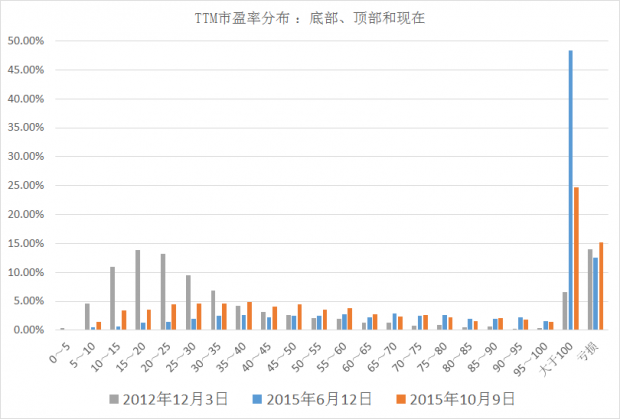

从目前的估值结构看,与牛市开始时仍有差距,估值偏高的股票数量也仍然较多。不过,因为现在的流动性状态与牛市开始时差距甚远,强行使用牛市开始时的估值结构去生搬硬套会犯刻舟求剑的错误。而且,因为媒体频繁提到中国乃至全球经济的潜在增速放缓,这一基本因素应该被绝大多数投资者所知晓,并部分地体现着股价里,所以考虑投资时,这一基本因素不应该成为阻碍投资的因素。

综上所述,我认为,对于未来,既不能太悲观,也不能很乐观。只有极其谨慎地选择投资标的才有望获得合理的收益。

投资标的的选择上,主要遵循以下原则:

一是过热的股票、板块要回避。因为基本面的所有乐观因素会全部反应在股价里,以这样的价格买入很难获得合理回报;

二是要从长期因偏见所冷落的股票、板块中挑选。因为如果这类股票、板块出现了基本面的持续改善,市场很可能较长时间忽视这些改善,此时投资并等待市场看到这些改善后反映在股价里有望获得合理回报;

三是要比市场看得更远。市场往往体现相对近期的预期,而忽视较远的未来。如果对于某个公司或行业,投资者有把握预见到较远的未来,那么这些投资机会也能把握住。

投资标的的方向上,第三季度重点关注的医药和消费仍是下一阶段的重点。除此之外,我们也观察到政府不断出台各种经济刺激政策,这可能带来个别行业和公司的机会。例如,对房地产的刺激可能会带来家电等方面的需求增长。一些政策也会利用价格杠杆来促进清洁能源或先进技术的使用。虽然本次刺激力度或许偏弱,但相关行业公司因被长期忽视而估值较低,这可能带来投资机会。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}