声明:本文仅代表个人观点,并不代表浙商基金管理公司的观点。

上市公司中报已经披露完成。总体来看,中报显示的情况并不乐观。剔除金融石油石化后,净利润增速仅有2.8%,大大低于年初时市场的一致预期,特别是年初时市场参与者“经济下行、盈利改善”的幻想彻底破裂。

未来,去年和今年上半年极为火爆的一些题材股可能会遭遇到极其严重的问题。例如收购题材,未来极有可能遇到大幅的商誉计提。现在已经有此前炒作火爆的IT行业的上市公司公告称,其收购的子公司的高管集体发邮件通知上市公司辞职,利润承诺也完全无法实现,上市公司将不得不计提巨额商誉。未来,这些题材被证伪将给此类公司以重大压力。

下一轮牛市最火爆的题材很可能与上一轮牛市完全不同。例如,2007年那一轮大牛市最火爆的题材是资源,上市公司收购矿山、油田等等都会带来一轮爆炒,而直至今天,某些上市公司收购的矿山、油田依旧无法开采,因为以现在的价格算毫无经济性,这些公司也损失惨重。所以,本轮牛市流行的各种“互联网+”、“国企改革”、“一带一路”等题材股都必须特别谨慎对待。

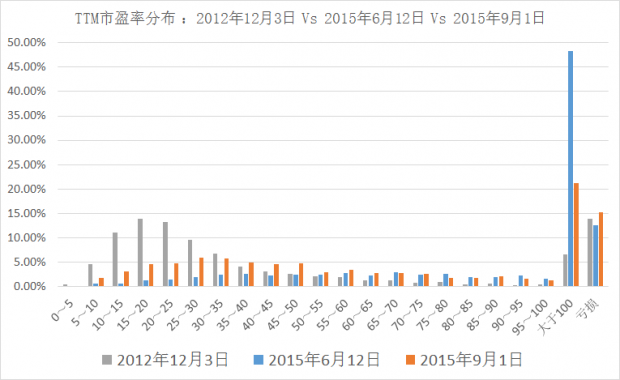

那么,A股下跌至今,估值水平怎么样?看下图:

2012年12月3日是创业板指数收盘最低的那一天,可以视为本轮牛市的起点;2015年6月12日则是本轮牛市中上证指数收盘最高的那一天,可以视为本轮牛市的顶点。

由此可见,本轮牛市见顶时,市场估值分布极为夸张,超过60%的股票的市盈率超过100倍或亏损,所以,本次暴跌是非常常规的挤泡沫的过程,古今中外曾无数次出现过,无需紧张或大惊小怪,更不用找什么海外恶意做空势力。

而即便下跌至今,市场估值分布仍与上次见底时有很大差异,估值中枢仍有下行空间,特别是在对经济形势预期不乐观的背景下。

不过,如果没有政策的干扰,按目前这种挤泡沫的速度,市场估值分布会很快变得与上次见底时相似,大机会有望在四季度产生。

不仅如此,由于经济形势不乐观,可以猜测,未来应有重磅经济刺激政策出台。特别是目前大宗商品价格极低,利用时机补全基础设施建设的不足很有必要,例如最近提出的“地下管廊”建设,就是典型的基础设施建设的缺憾,值得补足。

投资上,在目前的估值水平上,我们的偏好依旧在生物医药、日常消费行业中的少数优秀公司上,因为这些行业相对其他行业的增长仍然比较稳定,优秀上市公司的增长速度还会远高于其所在行业。生物医药行业中部分优秀公司已经成功地把仿药制剂出口到了美国、欧盟和日本,其净利润率数倍于国内,销售额也远大于国内。最优秀的公司甚至开始在美国做新药的临床试验(走FDA新药NDA 505(b)流程),打算在美国卖新药。而日常消费行业中,优势品牌企业的提高市场份额的趋势也很清晰。未来,如果有重磅经济刺激政策出来,部分优质基础设施建设相关的上市公司也可能产生投资机会。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}